2023.07.27

空き家の今とこれからの対策

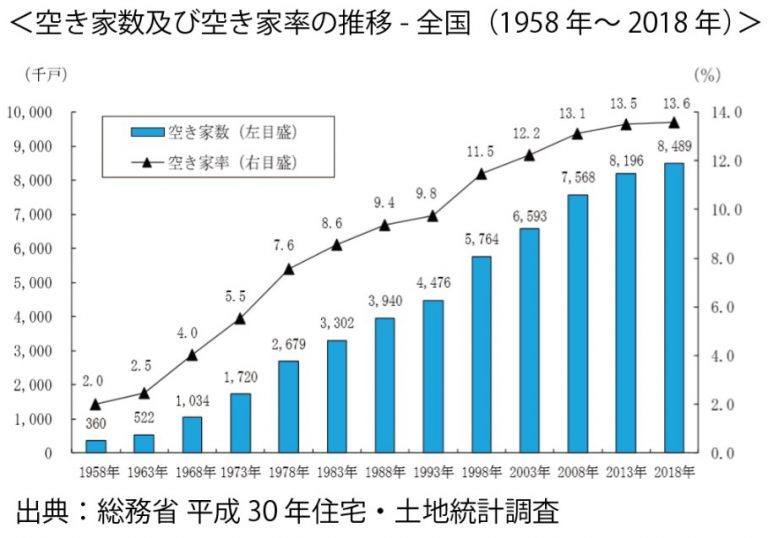

1.増加を続ける空き家

総務省統計局では5年ごとに全国の住宅や土地についての統計・調査をまとめ、「住宅・土地統計調査」として発表しています。

最新の調査である「平成30年住宅・土地統計調査」では、前回の調査(平成25年)と比較して3.6%の増加をして848万9千戸、空き家率は13.6%と過去最高を記録しました。

空き家の内訳をみると「賃貸用の住宅」が 432 万7千戸(総住宅数に占める割合 6.9%)

「売却用の住宅」が 29 万3千戸(同 0.5%)

別荘などの「二次的住宅」が 38万1千戸(同 0.6%)

「その他の住宅」が 348 万7千戸(同 5.6%)となっています。

空き家の内訳について、2013 年と比べると

「賃貸用の住宅」が3万5千戸(0.8%)増

「売却用の住宅」が1万5千戸(4.9%)減

「二次的住宅」が3万1千戸(7.5%)減

「その他の住宅」が 30 万4千戸(9.5%)増

となっています。

<空き家率の高い都道府県ランキング>

1位:山梨県(21.3%)

2位:和歌山県(20.3%)

3位:長野県(19.5%)

4位:徳島県(19.4%)

5位:高知県(18.9%)

6位:鹿児島県(18.9%)

7位:愛媛県(18.1%)

8位:香川県(18.0%)

9位:山口県(17.6%)

10位:栃木県(17.4%)

①空き家対策措置法とは

空き家は地方の過疎地だけでなく、東京23区内でも増えています。空き家も一時的であったり、きちんと管理されていれば問題はないのですが、管理されていない空き家は

地域住民に深刻な影響を及ぼしています。老朽化による倒壊、外壁や屋根材の飛散、ゴミの放置、景観の悪化などです。

特に台風などでは、これらによる被害が増えることになります。

そこで、政府は適切な管理が行われていない空き家から地域住民の生活を保護し環境を保全するとともに、空き家の活用を促進させる為に「空き家対策措置法」を制定しました。

②空き家対策措置法の3つのポイント

この法律では、各自治体の判断により「特定空き家」が指定されることになります。

(イ)特定空き家に指定されると固定資産税が高くなります。固定資産税が最大で6倍になります。年間10万円の固定資産税だったのが60万円になるのです。

(ロ)空き家所有者に対して行政からの勧告や命令があります。所有者へ自治体から改善するように助言と指導が行われます。それを無視し放置すると勧告・命令が出されます。

(ハ)最終手段として行政代執行により、所有者に代わって解体されてしまいます。命令を放置すると行政代執行として自治体が空き家の解体を行えるようになるのです。

解体費用は、当然所有者に請求されます。

③特定空き家の4つの条件

法律では、空き家とは「居住その他の使用がなされていない状態である建築物とその敷地」となっています。なお、運用上においては、概ね「年間を通じて使用されていない」

ということになっています。なかでも、周辺への影響が大きい空き家を「特定空き家等」と定義しています。「特定空き家」は、各自治体が指定することになっています。

●放置すれば倒壊など著しく保安上危険となるおそれのある状態

●放置すれば著しく衛生上有害となるおそれのある状態

●適切な管理が行われていないことにより著しく景観を損なっている状態

●周辺の生活環境の保全を図るために放置することが不適切である状態

④特定空き家に指定されないために

まずは定期的に適切な管理を行うことです。「売却するのだから」といって放置していては、特定空き家に指定されてしまう可能性があります。

そうならないためには、不動産業者や知人に依頼して定期的に見守ってもらうことが必要です。

劣化を防ぎ、特定空き家に指定されない最も良い方法は、空き家の有効活用です。

リフォーム・リノベーションをして賃貸に出したり、民泊やシェアハウスとしての利用など地域特性を考えて有効活用を考えましょう。

なお、国土交通省では、「民間賃貸住宅を活用した住宅セーフティーネット事業」など、空き家対策としてさまざまな事業を行っています。

遠隔地の空き家を多忙なので管理ができない、加えて有効利用も難しい場合は売却を検討しましょう。放置しても固定資産税や管理費がかかるだけです。

土地によっては資産価値も下がります。その前に売却する方が得な場合も多いのです。家に思い出があり、なかなか思い切れない場合もあるかもしれませんが

残しても結局お金がかかるだけです。

空き家は、持ち主が亡くなることで発生するケースが多いものです。親が住んでいた家を相続したが、他に生活基盤があるため住むことはない。

そのような場合は、すばやく対処すると譲渡所得税の特別控除の特例が受けられる場合があります。なお、その条件は、次の4つになります。

●昭和56年以前に建てられた家

●住んでいた人が死亡したことで居住者がいなくなった家

●相続してから3年以内で、特例の適用期間2023年12月31日までに売却

●売却に際しては、耐震リフォームするか、もしくは解体して更地であること

空き家賃貸の基本をおさえる~空き家賃貸のメリット・デメリット・その手順とは~

①家賃収入が得られる

放置していては固定資産税や管理費などの経費がかかる一方ですが、人に貸すことによって家賃を得られるようになります。

②管理が不用になる

空き家の放置には衛生上や建物管理上、さらには近隣トラブルなどの様々なリスクがありますので、どうしても「定期的な清掃」「草むしり」「害虫駆除」などの管理が必要になってきます。しかし、住んでくれる人がいれば、その人が物件の基本的な管理を行ってくれるようになります。

③資産として残すことができる

賃貸として貸し出すことに成功すれば、空き家を有効に活用するだけではなく、その物件は資産として手元に残ることになります。

④防犯対策になる

空き家を放置し続けると、浮浪者やホームレスに住みつかれるようなことになったり、場合によっては放火されるリスクも発生します。空き巣被害の可能性もあるでしょう。しかし、人に住んでもらうことによって、このようなリスクを無くすことができます。

⑤建物の寿命が延びる

住む人がいなくなり、風通しが無くなってしまうと、湿気が溜まることによって、カビが発生したり住宅が腐朽しやすくなります。しかし、人が住んでいれば、玄関の開け閉めによって住居内に風が入り込みますし、窓を開けることも多くなります。

空き家賃貸のデメリットとしては、果たしてデメリットと言って良いのか分からない、言ってしまえば「当たり前」のことなのですが、次の2つがあります。

①リフォームが必要

空き家を長期間放置している場合は、建物が壊れていたり、ボロボロになっていたりします。人に貸す際は、当然このような点をリフォームしなければなりません。

②入居者トラブルが発生する可能性がある

賃借人が家賃を払わなかったり、または騒音やゴミ出しなどの問題で、周囲の住民に迷惑をかけてしまう場合もあります。

①不動産会社に査定をしてもらう

まずは、不動産会社に物件査定を行ってもらい、物件の価値を確認するのが一般的です。不動産の価格を出してもらい、同時にいくらで貸出すことができるのかを相談するのです。なお、その際には、できるだけ不動産の価値を高めるためにも、物件をきれいにしたり、破損している部分をあらかじめ直したりしておくのが良いでしょう。

②必要なものを準備する

依頼をする不動産会社が決まったら、その不動産会社に協力してもらって入居者募集が始まります。その際には登記簿謄本や身分証、物件のカギや印鑑などを用意しておきましょう。

③借り手に提示する条件を決める

②と並行して不動産会社に相談をしながら、家賃や敷金・礼金の有無、更新料や加入保険について検討し、これを決めておきます。

相続をしたもののそのままになってしまっている空家などはございませんでしょうか?

空家を放置しておいては管理する手間や費用が増える一方でいいことはありません。

空家でお困りのことがございましたら是非当社へお声がけ下さい。

2020.02.27

瑕疵担保責任から契約不適合責任に その違いは?

いよいよ2020年4月民法改正が近づいてまいりました。売主の「瑕疵担保責任」が廃止され新たに「契約不適合責任」という責任が売主に課させることになります。

今回は「瑕疵担保責任」と新たに施行される「契約不適合責任」の違いについてお伝えします。

「瑕疵担保責任」では買い主が、売買契約の目的物(購入した戸建住宅やマンションなど)を購入した時点で、明らかになっていない「隠れた」瑕疵があった場合請求できる権利は「損害賠償請求」と「契約解除」の2つでした。瑕疵担保責任による契約解除は「契約の目的が達成できないとき」に限られていました。

2020年4月より施行される「契約不適合責任」では売主が契約と違うものを売れば、契約不適合ということになります。

隠れた瑕疵の「隠れた」という概念も廃止され、「契約内容に合致しているかどうか」が問われることになります。

また、契約不適合責任では、「損害賠償請求」と「契約解除」に加え「追完請求」と「代金減額請求」が新たに追加されます。

1)内容の変更について

同じ損害賠償請求、契約解除等でも内容が異なるので十分に内容を把握することが必要です。

①損害賠償請求

「信頼利益」の範囲にとどまらず、「履行利益」までも含まれます。履行利益とは、その契約が履行されていればその利用や転売などにより発生したであろう利益です。

追完請求や代金減額請求とあわせて損害賠償請求ができるようになります。

②契約解除

契約の目的が達成されるときでも解除が可能になります。契約解除も追完請求や代金減額請求とあわせて請求できるようになっています。

③「追完請求」

追完請求とは、言い換えると「修繕依頼」のことです。買主が売主に対して引渡後に追完請求ができるようになります。

追完請求については、売主が不適合部分につき無過失(わざと壊したものではない)の場合でも認められます。

④「代金減額請求」

追完請求をしても売主が修補しない、あるいは修補不能であるときに、代わりに代金を減額することができるという権利です。

原則として、追完の催促をしても売主が追完しない場合に代金減額請求ができるようになります。

売主は追完を拒んでも、その次に代金請求を受けてしまうということです。代金請求に関しても、売主が無過失でも買主は請求が可能です。

2)期限の変更について

請求の期限についても大きく変わります。

従来の瑕疵担保責任においては、買主は瑕疵を知った時から1年以内に損害賠償の請求等をしなければなりませんでした。

さらに、損害賠償の金額については根拠を示す必要がありました。しかし、契約不適合責任では、買主は「不具合を知ったときから1年以内」に

不具合の内容を売主に通知するだけでよくなりました。

※会社間の売買等は、売主は買主に対し、商品引渡し後6か月以内に不具合の内容を通知することが必要です。

具体的な賠償額の根拠等を提示しなくても、とりあえず相手方に不適合である旨を通知するだけでよくなりました。

また、万一、売主側が物件引渡し時に不適合を知っていた、または重大な過失により知らなかったなど売主側に一定の責任がある場合は

1年を超えての通知でも適用されてしまいます。

契約不適合責任は「任意規定」であることに注意して下さい。任意規定とは、その項目について契約書に記載がない場合には法律の規定を適用しますが

契約書に記載があるときは契約書の内容が法律よりも優先して適用される性質の規定をいいます。

なお、上記の民法や商法の規定はあくまで契約書に行使期限の記載がない場合のルールを定めたものであり

契約書で行使期限をより短く設定することや長く設定することが可能です。

そのため、契約書で契約不適合責任の免責を定めるなど、期間を民法の規定よりも短く定めることは、民法改正後も可能です。

※不動産取引の分野では、宅建業法第40条により、宅建業者が売主となる宅地・建物の売買については契約不適合責任を免責する特約は無効とされています。

瑕疵担保責任から契約不適合責任に変わることで売主の責任はさらに大きく、重くなります。

2020年4月までに内容を把握し、備えておくことが必要であるとともに、しっかりとした知識を持った不動産業者と取引することが非常に重要となるでしょう。

2020.01.28

民法改正による賃貸借契約への影響は?

12月15日にミューザ川崎にて、財産ドック主催「3人の不動産のプロが伝授 地主・家主のための資産対策セミナー」が開催されました。

現在の民法は明治29年に制定されたものですが、この度、120年ぶりに改正されることとなり、2017年5月に可決成立し、同年6月に公布され2020年4月1日から施行されることが決まっています。

今回の改正は、契約法の全般を抜本的に見直すものですので、不動産の売買や、賃貸借などの契約実務も大きく変わることになります。

特に、賃貸借の分野では、かなり大きな改正がなされていますので、賃貸経営をされる方にとっては改正民法の知識は必須と思われます。

賃貸借契約の連帯保証人に関する改正

改正民法では、賃貸借契約の連帯保証人が個人である場合は、原則として、連帯保証契約において「極度額」を合意しないと

連帯保証契約が無効になります。「極度額」とは、保証人の責任限度額、保証の上限額のことです。

例えば、家賃が月額10万円のアパート賃貸借の連帯保証人との間で、極度額を契約書で100万円と定めたとします。

その場合、賃借人が家賃を1年2か月分を支払わなかったとすると、120万円の滞納がありますが、連帯保証人には合意した極度額100万円までしか請求できなくなる、ということです。

これまでの不動産賃貸借契約書では、通常、賃借人を設定する際に、保証する最大限の額(極度額)の定めなく以下のような

条項で連帯保証していることが通常と思われます。

「連帯保証人は、賃貸人に対し、賃借人と連帯して、本契約から生じる一切の債務を負担する。」

このように上限額の記載はありません。その為、連帯保証人は、文字通り「本契約から生じる一切の債務を負担する」のであり原則としては100万円でも、1000万円でも義務を負うことになります。

なぜ法改正されて極度額の設定が必要になるのか

問題は、いくらまでの責任を負うのかが不明確なところです。

これまでの契約条項ですと、連帯保証人としては、どこまでの金額を負担しうるのかがわかりません。

賃貸借契約から生じる損害賠償といっても、賃料の不払いもあれば、賃借人が故意または過失で壊してしまった物の修繕費や

賃借人が物件内で死亡した場合の損害賠償義務の負担など様々です。

そうなると、連帯保証人としては、どこまでの債務について連帯保証しなければならないのかが明らかでなく、予想もしないような高額の請求がなされて、予想外の負担を負うことにもなりかねません。

そこで、改正民法では、連帯保証人が負うべき最大限度額を書面等で契約しなければ保証は無効となるというルールを新たに定めました。

極度額までしか連帯保証人は負担をする必要がないとなると、極度額を1億円など、通常ではありえないような高額の金額を設定しておけば

よいのではないかと思われるかもしれません。しかし、これには問題があります。

一つは、高額な金額設定がなされていることにより、連帯保証人の承諾が取りづらいということです。

連帯保証人として100万円まで責任を負いますという場合はまだしも、1億円まで責任を負いますと説明されると躊躇してしまう

人も出てくるでしょう。(現行法では、保証限度額の際限はないわけですが、数字が具体的になると不安感が出てくるものです。)

こうなると連帯保証人の確保が難しい場合もあるかもしれません。

もう一つは、高額の場合には、公序良俗違反として無効(民法90条)という可能性が生じてきます。

一般の賃貸物件、極度額を100億円に設定するような場合などは無効の可能性が出てくると思われます。

そこまで極端に大きな額の保証をしなければならないのであれば、何のために法改正したかわかりません。

ただし、いくらなら無効なのか、というのが法律ではっきり決まっているというわけではありません。

国土交通省が調査した「極度額に関する参考資料」によると裁判所の判決において、民間賃貸住宅における借主の

未払い家賃等を連帯保証人の負担 として確定した額は、平均で家賃の約 13.2ヶ月分でした。

この部分については賃主と借主、そして連帯保証人となる人との話し合いにもよりますが、滞納に対する賃貸業界の対応を

考えると極度額は家賃12ヶ月分前後が基準になってくるのではないかと考えられます。

改正民法の施行時期と現在の契約について

この新しいルールは2020年4月1日から実施されます。現在、賃貸借契約を締結しているものについては極度額を合意していないと

思いますが、この契約は2020年4月1日を迎えると無効になるのでしょうか。

改正民法の規定は、施行日である2020年4月1日以降に新規に賃貸借契約を締結する場合に適用されます。

従って、現在締結済みの既存の賃貸借契約については、改正民法施行後もそのまま有効と扱われますので、この点は安心していただいて

大丈夫ですが、2020年4月1日以降に締結する契約については極度額が必要となりますので注意してください。

2019.05.30

売買契約への影響は? 〜契約締結後、所有権移転日の前に賃借人が亡くなってしまった場合~

12月15日にミューザ川崎にて、財産ドック主催「3人の不動産のプロが伝授 地主・家主のための資産対策セミナー」が開催されました。

あまり想像したくない状況ですが賃借人が居住している物件を投資不動産として保有しようと考え売買契約を締結したとします。

まだ所有権の移転日が到来する前に賃借人が死亡してしまった場合、既に締結された売買契約にはどのような影響があるのでしょうか。

多数の賃借人が居住している物件であれば、そのような事例が発生することは、大いに考えられます。

たとえば、1人暮らしのお年寄りが、売買契約締結後決済日(所有権移転日)前のタイミングで亡くなった場合について考えてみましょう。

上記の場合、賃借権に対する相続が発生することになります。相続が発生すると、賃借権も相続財産の1つとして法定し相続人に相続されます。

したがって、仮に亡くなられた方に相続人がいれば、その方々が賃借権を相続することになります。

この場合、賃貸人としては、相続した賃借人らとの間で賃貸借契約を終了させれば足りますので既に締結された売買契約は特に大きな影響は

受けないことになります。つまり、売買代金や不動産の価値には特に影響はでないということです。

しかし、このような相続の問題にとどまらず、賃借人が亡くなられた原因が自殺や他殺であったとすると契約締結後に心理的な瑕疵が生じて

不動産の価値が下がったと考えられる場合もあります。

この場合売主は、売買契約において、心理的瑕疵のない不動産を引き渡さなければならなかったのに、それができないから債務不履行だということはできないのでしょうか。

売買契約後に発生した事故について、売主には帰責事由がないため、売主に債務不履行責任を問うことはできません。

現行民法においては、この問題は、危険負担の問題として処理されます。

つまり、不動産という「特定物(不動産)の移転(売買)を双務契約の目的とした場合において、その物が債務者(売主)の責めに帰すことが

できない事由によって損傷したとき」(現行民法534条1項)に該当しますので、結論として、売買契約はそのままの内容で有効であり、買主には

合意された売買代金を支払う義務があります。

しかし買主の立場になって考えると、所有権が移転していない段階で発生した事故や事件で売買の目的物である不動産の価値が下がったのですから

売買代金の減額や売買契約を取り止めたいと思ってしまいます。

このような不都合に備えて、売買契約書には、民法の原則的な処理の例外を定めることが多く、たとえば、契約締結後に死亡事故が発生したような

場合には買主に解除権を認めたり、解除権まで認めなくても原状回復費用(特殊清掃費用)を売主負担としたりする規定をおくことがあります。

民法に規定された処理では不都合であるため、民法の規定に囚われない特約を定めます。

このあたりは、原則的に2020年4月1日から施行される改正民法では、もう少し整理されることになっています。

改正民法においては、危険負担の債権者主義(買主が危険を負担するという処理)の条文が削除されたり、契約解除の要件として債務者(売主)

の帰責事由が求められなくなったり今までの民法の考え方を大きく変える改正が予定されています。

今回の事案を改正民法で処理しようとすると、引き渡された不動産は「品質・・・に関して契約の内容に適合しないもの」に該当し

買主は「その不適合の程度に応じて代金の減額を請求することができる。」(改正民法563条2項1号)ことになるでしょう。

これにより心理的瑕疵で資産価値が下がった場合でもその資産価値に応じた代金を支払えばいいということで安心した取引ができそうです。

それでも改正民法は、「契約の内容に適合しないもの」という抽象的な文言ですので、具体的な事案に応じて個別に適用の有無が検討されることになります。

このことを考えると、事案によって判断が区々になることを避ける観点で、契約締結後に死亡事故が発生した場合については

従前どおり当事者間の特約でその処理方法を具体的に定めておくことが肝要です。

2019.04.30

投資不動産流通協会、スルガ銀行・レオパレス21の両事案の解決支援へ

12月15日にミューザ川崎にて、財産ドック主催「3人の不動産のプロが伝授 地主・家主のための資産対策セミナー」が開催されました。

弊社代表が理事長を務める「一般社団法人 投資不動産流通協会」では、以前より不動産ADRを活用した「スルガ銀行シェアハウス不正融資トラブル」解決支援に取り組んできました。

これはスルガ銀行と債務者(オーナー)間のトラブルを不動産ADRによる話し合い(調停)で解決するという物ですが加えて現在では「レオパレス21サブリーストラブル」についても不動産ADRを活用した解決支援に取り組んでいます。

レオパレス21の事案に関する支援内容としては、レオパレス21による「施工不良問題」や「家賃減額請求等のサブリーストラブル」の影響でローンの支払いが困難になったオーナーと融資金融機関の間で不動産ADRを実施し、「金利減免」や「リスケ」等の施策を実施してもらうようにするというものです。これはスルガ銀行シェアハウストラブルにおいて不動産ADRが目指すものと同じです。

この2つの不動産ADRに共通している考え方は「未来志向」です。オーナーが保有している資産をどのように活用していかに状況を良い方向に変えるかということがポイントなのです。そこで大事になってくるのが「事業再生計画」です。不動産ADRの実施にあたってはまず保有物件について複数の不動産運用モデルを検証調査し、最有効利用となるモデルを検討します。

各モデルの収益予測及び物件価値を検証し、実勢売買価格調査・不動産鑑定評価・金融資産調査など多岐に渡る項目について調査し、収益予測および物件価値を検証した上での調査報告書を作成し、その報告書を基に調停案作成基礎資料の「事業再生計画」を作成します。これによって、金融機関に対してオーナーの姿勢や具体的な事業プランを説明するのです。

なお、不動産運用モデルの例としては

①通常賃貸としての運用(個別賃貸)

②事業用賃貸としての運用(一括借上げ…ゲストハウス、社宅)

③事業用賃貸としての運用(個別オフィス)

④事業用賃貸としての運用(シェアオフィス)

⑤土地・建物売却について(実勢売買価格査定)

⑥シェアハウス

などがあります。

また、事業再生計画にある収益予測によっては、債権者である金融機関の同意の下

①継続所有等の検討

②最有効利用となるものにコンバージョンし売却の検討

③任意売却の検討

など、あらゆる選択肢からの検討を行います。

オーナーが置かれている状況がいかに厳しくとも、決して未来を諦めず、前に進んでいくためには

金融機関の協力を得ることが必要不可欠であり、これを可能にするのが不動産ADRなのです。

結果として、トラブル前よりも収益を上げられるケースも発生してくることが考えられます。スルガ銀行やレオパレス21に関する事案以外であっても同様のスキームが考えられるため、今後様々な場面で金融機関とオーナー間における不動産ADRが実施されていくことが予想されます。

投資不動産流通協会加盟会社の当社も、現在8名のオーナー様の問題解決に向け対応させていただいております。

もし、レオパレスの物件でのお悩みや、その収益物件についてお困りの方は、不動産ADR調停人、投資不動産取引士の有資格者が在籍します当社へ、是非ご相談ください。

【相談受付窓口】

TEL:0120-104-185

Email:info@for-rea.com

2019.03.30

「レオパレス21問題」で浮き彫りに!~サブリース問題の現状~

現在、世間を騒がせている「レオパレス21施工不良問題」。

賃貸住宅大手レオパレス21が建築した1300棟余りの建物で外壁や天井等で建築基準法の規定を満たしていなかったという実態が明らかになっています。

これに加え、同社では「賃料減額請求」に関するサブリーストラブルも報告されており、まさに企業のCSR(企業の社会的責任)が問われています。

サブリース業者は、サブリース契約のメリットをセールストークにして、土地所有者に自社または関連建設会社のアパート建設を促すビジネスモデルを構築。

1992年の生産緑地法改正で「農地の宅地並み課税」が導入されると、土地の有効活用や相続税対策とも相まって、アパート建設大手4社(大東建託、レオパレス21積水ハウス、大和ハウス工業)の受注高が大きく拡大していきました。

ところが、その一角を占めるレオパレス21とサブリース契約を結ぶアパートオーナーが、大幅な賃料減額や突然の解約を突きつけられるトラブルが相次ぎました。

これらの事例からは、たとえ30年一括借上げの契約を結んでも将来リスクを抑制できないという、サブリース契約の「落とし穴」が浮き彫りになりました。

寄せられたレオパレス21「サブリース契約を巡る相談事例」

・物件築年数が4年目にもかかわらず、サブリース業者から賃額減額を求められた

・物件築年数が14年目で、いきなり契約解除の申し入れがあった。

・物件築年数が6年目にもかかわらず、止む無く賃料減額に応じたが、その半年後にも再度賃料減額の申し入れがあつた。

・サブリース業者からの太陽光発電パネルの設置、セキュリティ設備の設置工事の要求を拒否すると、いきなり賃料減額の申し入れがきた。

・物件年数が15年目で賃料減額を迫られた。このアパート収入だけでは、次月の原稿返済が不可能なので意図的にデフォルトしたい。競売を覚悟している。

そもそもレオパレス21が賃料の大幅減額や契約解除を求める原因は、2008年のリーマンショックにさかのぼります。

単身者用アパートを得意とする同社では、管理する物件の半数近くを製造業者や派遣会社などとの法人契約が占めていました。

ところがリーマンショックによって工場の稼働率が低下すると、そこで働く派遣社員等の非正規社員が契約を切られ、製造業者者や

派遣業者もレオパレス21と結んでいたアパート契約を打ち切りました。同社が管理するアパート物件の空室率は20%を越える水準まで悪化。

アパートオーナーに支払う賃料総額が入居者から得る転貸料総額を上回る逆ザヤとなり、賃貸事業の大赤字によって同社のキャッシュフローはきわめて厳しい状況に陥いりました。

ただ、実際はリーマンショックだけが原因かと言うと、そうではなく、近隣にどんどん物件を建てたたために、その為空き室が増加、

しかも、レオパレスは、空き室状況を調整できる立場にあるので、古い物件を解除してその住人を他の新レオパレス物件に移転させていました。

あくまでも、住人の意思と言っていますが、「残るとテレビ、冷蔵庫、洗濯機、ベッドといった家財道具インターネットも使えなくなる。

近くにもっと新しい物件で、同様の条件で賃貸できる物件がある。」等と説明されれば、住人が移転してしまうことは簡単に想像できます。

やりたい放題の末、自分の利益だけのために、オーナーを切捨てるのは、サブリースを勧誘し、事業を予測・提案した責任者として許されません。

市場を無視し、建設した結果、赤字が膨らんで行きました。この赤字は自己責任でもあった。結果、レオパレス21は、オーナーに支払う賃料の減額交渉を開始せざるを得なくなりました。

支払い賃料の引き下げと空室損失引当金戻入益等の発生によって、2013年決算の純利益は2期ぶりに黒字に転換しました。

だが、そのしわ寄せを受けたのが同社の勧誘によってアパートを建設し、サブリース契約を結んだアパートオーナー。

しかも、これまでに多くのトラブルが急激に発生した背景には、同社が取り組む賃料の減額交渉が、実は解約を導くための前提交渉だったのです。

相談センター(日本住宅性能検査協会)が入手したレオパレス21の内部メール(内部告発2011.9月) には、「いよいよわれわれの力が試されるときです・・」。

2011年8月10日、同社幹部から各現場責任者に対して「終了プロジェクト」の奮起を促すメールが一斉送信されました。

終了プロジェクトとは、中途解約条項が結ばれている収益悪化物件について、サブリース契約の解除を図る仕組みです。

メール文には「内容証明等を積極的に使用し、交渉困難な案件は解約通知を送付して3ケ月後には全室明け渡しとする」よう指示が飛んでいます。

さらに、「10年超の案件は基本的に解約を前提とした交渉を行なう」として、「9月以降の本格的解約目標設定に先立ち、月内に一定の確率で解約に

持ち込むためのスキーム・トークフロー・業務フロー等を構築する」と記されています。

また、「解約を辞さない強気の交渉」「オーナーからの解約の話が出ない場合はそもそも提示額が低すぎる」など賃料の大幅減額の提示を促しているほか、

10年未満の物件についても賃料減額を目指すように指示しています。

文末では、「10年超えは基本解約という意識が足りていなし社員が見受けられるので、各責任者は意識付けを徹底するように」と締めくくっています。

上場企業としてのあるべき「公益」の精神の欠片もない内容です。

入手したメールは社会に対して多大な影響を及ぼすと判断、マスコミ・専門誌に公表しました。これを発端として、一般に言われる「サブリース問題」が顕著化して行きました。

アパート経営を維持する為に多くのオーナーが大幅な賃料減額を受け入れざるを得なかったとみられ、レオパレス21の管理戸数(12年3月末時点) が前期比1万5000戸も減少していることから、解約にいたったケースが多数のぼると推測されます。

ここで問題なのは、レオパレス21の物件は、前述したようにテレビ、冷蔵庫、洗濯機、ベッドといった家財道具がリース物件として備え付けられていることです。

サブリース契約が解除となれば、これらリース物件はリース会社に返却されるため、入居者は家財道具一式を失うことになります。

そのためレオパレス21が入居者に対して近隣のレオパレス物件を紹介することで、契約解除時にはアパートが全室空室になって戻ってくるといった自体が多発しました。

レオパレス21が賃料減額や契約解除に関して強気な交渉を行なえるのは、サブリース業者がアパートオーナーとの関係において借地借家法で保護されているためです。

不動産の賃貸借契約を規定している借地借家法は、契約上の弱者である賃借人の保護が立法趣旨。同法32条1項は賃借人に「賃料減額請求権」を認めており、これは強行規定でもあり、一連の最高裁判決では、サブリース契約が不動産賃貸借契約である以上、同法32条1項が適用されるとの判断が示されています。

アパートの賃借人が家賃減額を申し出て、受け入られなければ契約期間中であってもアパートから退去することは一般的でありうる話でありこの関係をサブリース契約にあてはめると賃借人はサブリース業者で、賃貸人はアパートオーナーです。

サブリース業者が借地借家法で保護されることできわめて優位な立場となり、物件が新しく空室率が低いうちは借上げ契約を継続し30年一括借上契約を結んでおきながら収益性が落ちたら契約を終了するといった商法を行なえる余地が生じるわけです。衡平な原則に反する行為と言えます。

「なんのための30年一括借上げなのか」。家賃の大幅減額と契約解除を天秤にかけられたアパートオーナーからは、こうした疑問の声があがります。

サブリース契約では、賃料見直しの協議で合意できなければ契約が終了する条項や、一定期間経過ごとの修繕に応じない場合には契約を更新しない条項など

サブリース業者側から容易に契約を解除できる条項が目立ちます。入居者が変わる際の室内クリーニング等もオーナー側負担になっていることが多いです。

問題は、こうしたリスクやコストなど、アパートオーナーに不利益を及ぼしかねない重要事項について、勧誘するサブリース業者に説明義務を買う法規制が存在しませんでした。

勧誘時には見通しの甘い説明になるおそれがあり、国土交通省が2004年9月に行なった調査によれば、賃貸住宅の長期収支計画を全く策定していないオーナーが5割近くに上っています。

余りにも経営に無関心と言わざるを得ません。

勧誘時顧客に手渡すパンフレットをみても、「30年間の安定収入」「30年空室リスクなし」など、サブリース契約のメリットを強調するキャッチコピーばかりが目に付き

契約解除に関するリスク説明らしき文言は見当たりません。アパート経営に将来にわたって大きなリスクとコストを伴う不動産投資事業であるにもかかわらず、勧誘時の説明不足が

トラブルに繋がる原因になっている可能性があります。

サブリース契約を巡る問題が増え始めていることを受けて、日本住宅性能検査協会(日本不動産仲裁機構)のトラブルコンサル実績及び分析結果に基づき

2013年4月15日衆議院予算委員会第一分科会で共産党の宮本岳志議員が、サブリース契約問題、特にレオパレス21について国交省相手に質問を行ないました。

この質疑が発端となり、国土交通省 賃貸住宅管理業者登録制度に、2016年9月から建築提案時から独自のパンフレットやカタログに家賃の減額について記載し

説明する義務を課しましたが、登録は任意制度であるため、有効性に疑問が残ります。

現状は、優秀な登録業者以外は殆ど無秩序の状態です。宅建業法のように賃貸管理に関する業法の制定が必要です。

さらに、サブリースビジネスの構造がこの問題を根深いものにしています。借り上げ保証をうたい、地主にアパート建築を進めるのはハウスメーカーの営業です。

あくまで建築請負契約とサブリース契約は別物です。今回の改正内容は管理業者に対しての義務であり、建築営業に対しては何らの強制力も持ちません。

アパートを建ててから賃料減額の説明を聞いたとしても、アパートオーナー側は今更ノーと言えません。サブリース会社と提携関係にある建築会社にも連帯責任を課すべきでしょう。

地主に対して長期の借り上げをセールストークにしてアパート建築の請負だけ先に行ない、サブリース契約は引き渡し後が多く、対応として業界を横断し、賃貸管理の協会と

建築の業界団体で、共通の自主ルールを作っていくことが求めらます。

ちなみに、レオパレス21はこの賃貸住宅管理業者登録制度に参加していません。

借地借家法の理念は契約弱者である賃借人を保護するものです。サブリース契約では逆転現象が起きています。

本来的な契約弱者であるアパートオーナーを保護する法規制の整備が必要です。

・消費者契約法の類推適用で契約弱者である賃貸人の保護

あ不動産サブリース業について直接規制する業法は存在しません。消費者契約法第二条に関し、時代にあった「消者費」の定義の見直しを進める必要があります。

・リスク性金融商品の勧誘・販売に際して説明義務や適合性原則、広告規制等を課している金融商品取引法並みな規制が必要です。

・建築から一定期間は近隣に同じアパートを建てさせないと言ったルール化が必要

土地活用や節税対策などからアパート経営にはいまも根強いニーズがあり、サブリース契約はアパート経営への参入障壁を低くする有効なビジネスモデルです。

一方、地方における30年一括借上げの難しさも露呈しています。多大な将来リスクを伴うアパートビジネスにあって、長期的に安心してアパート経営に取り組める法規制の整備が喫緊の課題です。

2019.01.31

「不動産投資セミナーに騙されるな」悪質セミナー暴走中!皆様、ご注意を!!

12月15日にミューザ川崎にて、財産ドック主催「3人の不動産のプロが伝授 地主・家主のための資産対策セミナー」が開催されました。

「かぼちゃの馬車」事件を検証すると、なぜ投資家、賃貸オーナーが

「騙されてしまうのか」また「騙されてしまったのか」がやっと見えてきました。

1.「投資不動産セミナー」参加で、その内容を信じすぎた

2.「サブリース、賃貸契約」の意味と内容を理解していない

3.「賃貸管理の業務委託」の意味と内容を理解していない

4.「不動産売買」自体を理解していない

5.「利回り、収益」ばかりに注目し、賃貸経営を勉強しなかった

このような背景があるように思えます。

そして今なおいい加減な「投資不動産関連のセミナー」が横行しています。

一番注意しなければならないのはLineでのセミナー案内です。

会員登録している方にグループLineセミナーの告知し参加させるという方法です。

なぜ注意が必要かというと、クローズ型だからです。会員向けなので外に情報が出ません。そもそも会員登録の時点である程度、その主催者を信用しているという構造になっています。

実績、知識のない講師がさもカリスマのように説明をする。不労所得が得られる、節税対策になる、会社に頼らず収入を得られる等々媚薬的な表現を使い誘導するのです。